di Claudia Segre

L’ANGOLO DEI BLOGGER. Il rischio climatico non è più soltanto un tema reputazionale, bensì un rischio prudenziale, con effetti diretti su credito, capitale e stabilità finanziaria.

24 Marzo 2026 alle 14:32

La Banca Centrale Europea ha comminato una multa a Crédit Agricole, imponendo un pagamento di oltre 7,5 milioni di euro per inadempienza “climatica”. Non è solo una notizia di vigilanza bancaria, ma un segnale che si inserisce in un contesto globale sempre più contraddittorio, dove la transizione climatica convive con un ritorno alle priorità energetiche e di sicurezza, vanificando in parte la spinta dalla cosiddetta “rivoluzione green”.

La sanzione riguarda un ritardo nella valutazione della materialità dei rischi climatici e ambientali: un aspetto che appare meramente tecnico, ma in realtà è centrale. Per la BCE, il rischio climatico non è più soltanto un tema reputazionale, bensì un rischio prudenziale, con effetti diretti su credito, capitale e stabilità finanziaria.

Ed è proprio qui che emerge il primo elemento di riflessione: mentre la finanza europea viene chiamata a integrare il clima nei modelli di rischio, lo scenario macro globale sembra andare in direzione opposta.

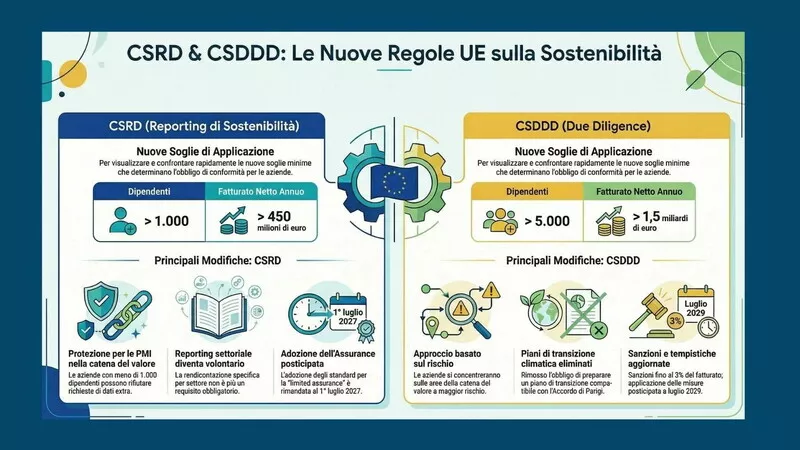

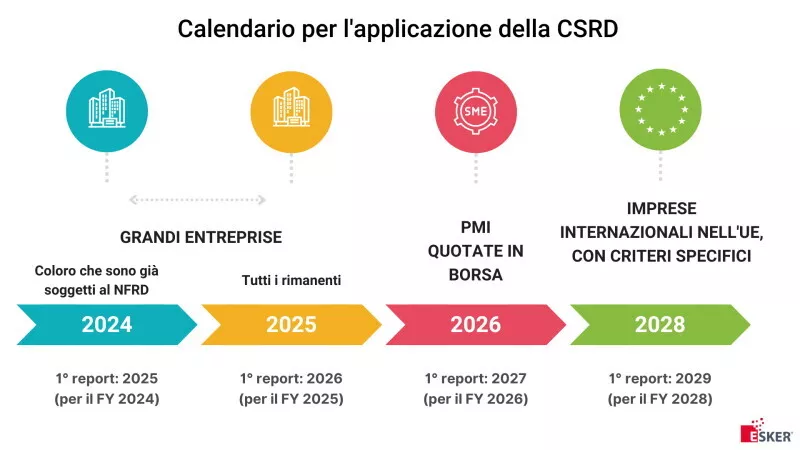

Negli ultimi mesi, la volatilità dei mercati, il ritorno delle tensioni geopolitiche e l’impatto delle guerre sui prezzi dell’energia hanno riportato al centro le esigenze di sicurezza energetica. In Asia, diversi Paesi hanno aumentato il ricorso al carbone per garantire continuità produttiva. Negli Stati Uniti, l’Inflation Reduction Act continua a sostenere la transizione, ma con una logica fortemente industriale e domestica, più che regolatoria. In Europa, invece, si procede lungo un binario normativo sempre più stringente, con l’avvio della CSRD e della CSDDD, che impongono standard elevati di trasparenza, governance e accountability.

Si crea così un paradosso evidente: da un lato, una pressione regolatoria crescente sul sistema finanziario europeo; dall’altro, un contesto globale che rallenta – o almeno rimodula – la traiettoria della transizione green.

In questo scenario, la mossa della BCE assume un significato che va oltre il singolo caso. Non si tratta tanto di una punizione esemplare, quanto di una misura di enforcement: le “periodic penalty payments” servono a spingere alla conformità, non a sanzionare retroattivamente. Ma il messaggio è chiaro: il tempo dell’adattamento graduale è finito.

La vigilanza europea ha seguito un percorso preciso: dalle linee guida del 2020 ai climate stress test del 2022, fino alle scadenze operative del 2023-2024. Oggi si entra in una fase diversa, in cui le carenze non vengono più tollerate. E i dati lo mostrano: nel test BCE, circa il 65% delle banche ha evidenziato gravi limiti nella gestione del rischio climatico, mentre una larga parte delle esposizioni resta concentrata in settori ad alta intensità di emissioni.

Il punto, quindi, non è più se il rischio climatico sia rilevante, ma come e quanto rapidamente debba essere integrato nei modelli bancari.

Qui si innesta una seconda tensione, meno visibile ma altrettanto rilevante: quella tra capacità tecnica e aspettative regolatorie. Le banche segnalano ancora carenze nei dati, soprattutto sulle emissioni Scope 3 e sulla geolocalizzazione degli asset. Inoltre, i modelli di scenari climatici restano complessi e poco standardizzati. Tuttavia, per la BCE, l’incertezza non può più essere un alibi. Ecco allora la domanda centrale: siamo di fronte a un segnale d’allarme o a un monito contro il solito opportunismo? Probabilmente entrambe le cose.

È un segnale d’allarme perché indica che il rischio climatico è ormai parte integrante della stabilità finanziaria. Non gestirlo adeguatamente può tradursi in maggiori default, svalutazioni delle garanzie e deterioramento dei portafogli. In altre parole, il clima entra direttamente nei conti economici delle banche.

Ma è anche un monito. In una fase in cui la narrativa ESG rischia di essere ridimensionata dalle urgenze geopolitiche, la BCE richiama gli operatori a evitare scorciatoie comunicative o ritardi strategici. Il tema del greenwashing, infatti, resta sullo sfondo, insieme ai rischi di contenziosi e di perdita di credibilità.

Il confronto internazionale rafforza questa lettura. L’Europa sceglie una via regolatoria e prudenziale, che mira a internalizzare i rischi climatici nel sistema finanziario. Gli Stati Uniti privilegiano gli incentivi e le politiche industriali. L’Asia, in alcuni casi, adotta un approccio più pragmatico, orientato alla sicurezza energetica e alla crescita.

Tre modelli diversi, che riflettono priorità diverse.

In questo quadro, la decisione della BCE può essere interpretata come un tentativo di mantenere la rotta in un momento di incertezza. Non un’accelerazione ideologica, ma una riaffermazione di coerenza: se il rischio climatico è materiale, allora deve essere misurato, gestito e integrato. La vera sfida, però, resta aperta. Perché la transizione non si gioca solo nelle regole, ma anche nella capacità di allineare finanza, economia reale e contesto geopolitico.

E oggi, più che mai, questo allineamento appare fragile. Accantonati quindi i grandi scandali bancari, la via della rettitudine appare ancora irregolare. È lastricata di inciampi che riportano alla luce una difficoltà strutturale: quella delle banche di riappropriarsi fino in fondo di un ruolo sociale. Un ruolo che, durante la pandemia, sembrava ritrovato — come leva di stabilità e sostegno all’economia reale — ma che oggi torna a essere messo alla prova. Il climate risk, in questo senso, non è solo una sfida tecnica: è il banco di prova di una credibilità ancora incompiuta.